Utilizaré tu local para mi actividad

Usted va a iniciar una actividad económica y la llevará a cabo en un local del cual su cónyuge es el único titular. Vea algunos aspectos a tener en cuenta en estos casos...

¿Es un bien común?

Asegúrese. Si está casado en gananciales y va a desarrollar su actividad en un local de su cónyuge, verifique si dicho local es ganancial o privativo. ¡Atención! Aunque sólo figure un titular, puede ser que legalmente sea de los dos:

El local será ganancial (es decir, de los dos) si, a pesar de figurar sólo a nombre de su cónyuge, fue adquirido con ganancias o ingresos obtenidos cuando ya estaban casados.

El local será privativo (sólo de su cónyuge) si fue adquirido por herencia o donación, o si ya era de su propiedad antes de casarse.

Ganancial. Si el local es ganancial, el impacto fiscal de la cesión será mínimo: su cónyuge no deberá declarar nada en su IRPF (tanto si cobra alguna renta como si la cesión es gratuita); en contrapartida, usted no podrá deducir ningún gasto por alquiler (si es que paga alguna renta).

Apunte. Aun así, podrá deducirse todos los gastos del inmueble (amortizaciones, intereses de préstamos, IBI, seguros, etc.), ya que éste se considerará afecto totalmente a su actividad.

¿Y si es de su cónyuge?

Privativo. En cambio, si el local es privativo (o están casados en separación de bienes y lo compró sólo su cónyuge), el asunto se complica:

Si no pactan renta, su cónyuge deberá declarar un ingreso a precio de mercado (y podrá deducir los gastos del inmueble.) Apunte. Para usted, ese precio de mercado será un gasto.

Si pactan precio, será éste el que su cónyuge deberá declarar como ingreso bruto y usted como gasto ¡Atención! Eso sí, dicho precio no podrá superar el valor de mercado.

¡Atención! Pero al haber parentesco entre ustedes, hay una regla que les perjudica: en ambos casos la renta neta declarada por su cónyuge no podrá ser inferior al 1,1 % del valor catastral del local (o al 2% si su valor no se ha actualizado en los últimos diez años.)

Consecuencias. Esta última regla puede suponer costes fiscales no deseados. Vea tres conclusiones que puede sacar en este sentido:

• Conclusión 1. Si, aún computado un valor de mercado, los gastos reducen los rendimientos netos de su cónyuge por debajo de los porcentajes indicados, lo mejor es que el local se alquile a un tercero y que usted desarrolle su actividad en otro lugar (al no haber parentesco, no jugará la regla del rendimiento mínimo.)

• Conclusión 2. Pacten siempre una renta que, tras deducir los gastos de titularidad, supere dicho rendimiento mínimo.

• Conclusión 3. Si su cónyuge no obtiene otras rentas, en general les interesará que la renta computable sea lo más alta posible (con el límite máximo del valor de mercado).

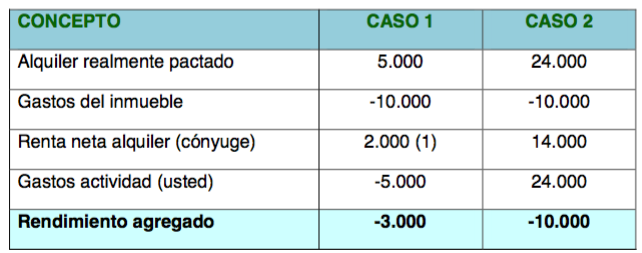

Ejemplo. Vea el impacto negativo derivado de la regla del rendimiento mínimo:

1. Entra en juego el rendimiento mínimo (consideramos un valor catastral de 100.000 euros no actualizado).

En caso de que el local sea privativo o estén casados en separación de bienes, pacten un precio por el local adecuado, de forma que no acaben tributando más de lo que les corresponde.